本年度报告摘要来自年度报告全文,为全方面了解本公司的经营成果、财务情况及未来发展规划,投资者应当到证监会指

立信会计师事务所(特殊普通合伙)对本年度公司财务报告的审计意见为:标准的无保留意见。

本报告期会计师事务所变更情况:公司本年度会计师事务所由变更为立信会计师事务所(特殊普通合伙)。

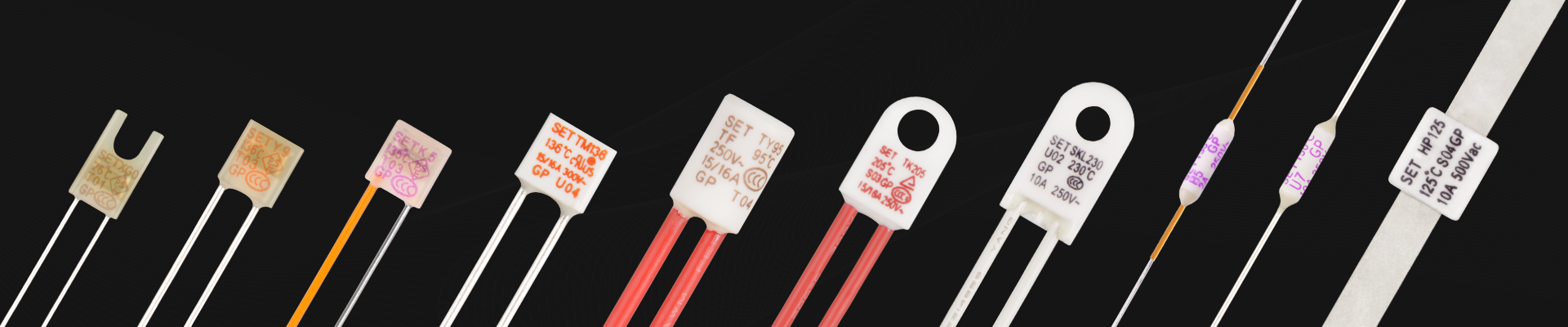

公司是一家专注于新材料研发技术、生产、销售与服务的材料科技公司,致力于在新型合金功能复合材料领域为客户提供全方位的解决方案。公司研发、生产和销售的产品有电接触材料、金属基功能复合材料、硬质合金材料、高性能极薄锂电铜箔及半导体蚀刻引线框架材料,产品大范围的应用于新能源汽车、电力、数据中心基础设施、工业电器、家用电器、汽车电器、交通和控制机械、储能、信息工程、 医疗、机械加工、采掘、化工等国民经济所有的领域。 电接触材料作为低压电器中的核心部件,主要使用在于继电器、断路器、接触器及工业控制等产品领 域,承担着导通和分断电流的关键功能,其性能直接影响着电气与电子工程可靠性,被业界誉为低压电 器的“心脏”;金属基功能复合材料凭借其优异的综合性能,在消费电子、热管理系统、新能源电路保 护系统、新能源电池及保护器等领域得到普遍应用;硬质合金则以其高硬度、高强度、良好的耐磨性和 抵抗腐蚀能力著称,被誉为“工业牙齿”,在机械加工、电子制造、航空、矿产采掘及医疗器械等工业领域 发挥着无法替代的作用;锂电铜箔作为锂离子电池的关键材料,凭借其优异的导电性、良好的机械加工 性能、成熟的制造技术及突出的成本优势,在新能源动力电池、储能电池、消费电子电池等领域具有重 要应用价值;引线框架作为集成电路芯片的核心载体,通过键合丝实现芯片内部电路与外部电路的电气 连接,是构成电气回路的关键结构件,在半导体封装领域具备极其重大地位。 (2)主要产品及其用途 报告期内公司产品类型及其主要用途如下: (3)所处行业的基本情况

电接触材料及功能复合材料作为基础元器件,在工业电器、消费电子、家用电器、汽车工程、自动5G基站、算力中心等新兴领域的加快速度进行发展,为电接触材料行业注入了新的发展动能,也提出了许多新 的要求,传统的电接触材料需要提高性能以适应新的要求,同时也需要开发新的材料适应不一样的应用场 景。在新能源、电动汽车、智能电网、5G通信、物联网等新兴领域,电接触材料及功能复合材料行业 将与别的行业如电子信息、新能源、航空航天等深层次地融合,一同推动相关产业的发展。通过跨领域合作, 实现资源共享、优势互补,促进技术创新和产业升级。 ②硬质合金材料行业发展现状和趋势 近年来,中国硬质合金行业在材料研发、工艺创新等方面取得了显著突破,成功推出了一系列高性 能、高的附加价值的硬质合金产品,充分满足了市场的多元化需求。据中国钨业协会硬质合金分会预测, 2024年中国硬质合金市场规模将达到 144亿元,同比增长 20%,2025年将达到 172.8亿元,同比增长 20%。其中,切削工具合金、矿用工具合金、耐磨工具合金和其他合金的市场规模分别将达到72亿元、 36亿元、28.8亿元和7.2亿元,占比分别为50%、25%、20%和5%。 未来,在“供给侧结构性改革”深化推进、“产业链供应链自主可控”等政策导向的多重驱动下, 高的附加价值硬质合金产品国产化替代将迎来加速,硬质合金高性能、高精度、高水平发展成为必要,高端 硬质合金壁垒的突破以及优质的硬质合金产品解决方案的提供是未来国内硬质合金行业的发展趋势。 ③锂电铜箔行业发展现状和趋势 锂电铜箔是生产锂电池电芯的重要材料,它是负极活性物质的载体,也是负极电子的收集与传导体, 最大的作用是将电池活性物质产生的电流汇集起来,以产生更大的输出电流,其与活性物质接触的越充分, 内阻尽可能的小,则锂电池性能越好。由于锂电铜箔具备导电性优异、质地较软、工艺技术较成熟、成 本优势突出等特点,已成为锂电池负极集流体的首选。根据EVTank数据,2023年全球锂电铜箔出货量 达67.61万吨,同比增长17.78%;中国锂电铜箔出货量为52.8万吨,同比增长23.9%,占全球锂电铜 箔出货量的78.1%。根据GGII预计,到2025年全球锂电铜箔出货量有望达到144.00万吨,2025年中 国锂电铜箔出货量有望达到105.00万吨。 据研究机构EVTank联合伊维经济研究院共同发布的《中国锂离子电池行业发展白皮书(2025年)》 显示,2024年全球锂离子电池总体出货量1545.1GWh,同比增长28.5%。从出货结构来看,汽车动力电 池出货量为 1051.2GWh,同比增长 21.5%;储能电池出货量 369.8GWh,同比增长 64.9%;小型电池出货 量为124.1GWh,同比增长9.6%。 中国市场来看,根据 EVTank数据,2024年中国锂离子电池出货量达到 1214.6GWh,同比增长36.9%。根据 EVTank预测,全球锂离子电池出货量在 2025年和 2030年将分别达到 1899.3GWh和5127.3GWh。随着新能源汽车行业的加速渗透,以及以锂电池储能为核心要素的新型电力系统加快速度进行发展,加之 AI技术的慢慢的提升,推动全球数据中心用电量持续攀升,预计全球储能市场增速将保持高位运行。

受益于新能源电动汽车、储能系统、消费电子等终端应用领域市场规模的持续扩张,锂电铜箔市场需求呈现稳步增长态势。

厚度是锂电铜箔的重要性能指标之一,在确保电池安全性的前提下,锂电铜箔越薄,单位面积的质量越轻,单位质量电池含有的活性物质就越多,电池单位体积内的包含的能量就越高,因此极薄化是锂电铜箔的主要发展趋势。

引线框架作为封装材料中仅次于封装基板的第二大封装材料,随着人工智能、物联网等新兴起的产业的加快速度进行发展,同时集成电路封装向高集成、高性能、多引线、窄间距为特征的高密度方向发展,蚀刻类引线框架市场需求也呈现出持续增长趋势。根据智研咨询数据,2016-2023年,我国引线%。根据 OYResearch调研报告数据显示,2023年全球半导体引线百万美元,未来几年年复合增长率为4.1%。

经过多年的研发技术和市场拓展,公司积累了丰富的技术、经验、人才和市场优势,技术工艺在国内同行业中居于领头羊,部分产品技术指标达到国际领先水平。在电接触材料领域,公司目前已成为国内顶级规模的电接触功能复合材料、元件及组件的综合解决方案提供商之一。凭借深厚的技术积淀和行业影响力,公司深度参与了电接触功能复合材料领域多项国家标准和行业标准的制定与修订工作,在行业内确立了显著的一马当先的优势和市场地位。

在国家大力推进新能源、5G通信、数据中心、算力中心等战略性新兴起的产业发展的背景下,市场对合金材料的综合性能提出了更高的要求,推动了高性能合金材料在新兴应用领域的快速拓展,为具备技术、应用研究及开发优势的行业领先企业创造了新的发展机会。公司凭借强大的研发实力和市场之间的竞争优势,已成功切入 5G通讯、新能源汽车电子、智能终端及装备等高技术、高的附加价值领域,成为这些战略性新兴起的产业的重要材料供应商。尤其是在 5G智能终端领域,公司自主研发的专用散热材料已实现批量生产,大范围的应用于消费电子等5G智能终端设备。

公司深耕合金材料行业多年,凭借强大的材料开发能力、先进的生产制造平台、符合国际标准的品质管理能力、高效的研发供应体系以及良好的综合管理能力,逐渐成长为在业内具备影响力的优质企业,并在国内和国际客户中树立了高效、专业、高品质的企业形象。公司通过持续不断地材料技术创新、应用方案创新等,不断创造和引领新型应用市场,扩大商品市场空间,巩固行业地位。近年来,公司在功能复合材料领域取得重大突破,通过创新性地运用精密复合技术,结合仿真分析,成功开发出多款具有战略意义的新材料,包括锂电池精密结构件用复合材料、新能源汽车电路保护系统用银铜复合材料,以及应用于消费电子热管理系统用均温板材料,成功实现部分产品国产化替代,满足了国内中高端市场需枪钻、激光锡球焊喷嘴等高的附加价值产品,其性能指标达到国际领先水平,并获得国内外知名客户的广泛认可。这些创新成果充足表现了公司在材料复合技术方面的深厚积累。

报告期内,公司实现营业收入 313,464.39万元,比上年同期增长 8.09%,其中实现主要经营业务收入285,418.61万元,比上年同期增长 23.85%,归属于母公司股东的净利润-7,367.39万元,比上年同期下降448.82%;总资产为318,556.20万元,比上年末增长11.60%。2024年电接触及功能复合材料板块实现主要经营业务收入 237,693.36万元,实现归母净利润 5,284.67万元,比上年同期分别增长 17.04%、125.88%;硬质合金板块实现主要经营业务收入 31,862.76万元,实现归母净利润-336.30万元,比上年同期分别增长 58.24%、67.44%;铜箔板块实现主要经营业务收入 15,862.50万元,实现归母净利润-11,450.65万元,比上年同期分别增长 119.17%、-149.73%;公司业绩下滑主要是铜箔项目正处于经营成长初期,成本费用高;半导体项目处于厂房建设期,第四季度陆续开始设备的安装调试,相关人工等成本费用较大。

(1) 普通股股东和表决权恢复的优先股股东数量及前10名股东持股情况表 单位:股

MORGAN STANLEY & CO. INTERNATIONAL PLC.

北京信弘天禾资产管 理中心(有限合伙) -信弘征程18号私 募证券投资基金

陈晓、林萍系丈夫妻子的关系,为一致行动人。除上面讲述的情况外,公司未知另外的股东是不是真的存在关联关系或 为一致行动人。

持股5%以上股东、前10名股东及前10名无限售流通股股东参与转融通业务出借股份情况 □适用 ?不适用

前10名股东及前10名无限售流通股股东因转融通出借/归还问题造成较上期发生明显的变化 □适用 ?不适用

(3) 以方框图形式披露公司与实际控制人之间的产权及控制关系 5、在年度报告批准报出日存续的债券情况

2024年3月8日,“宏丰转债”第二年付息,计息期间为2023年3月15日至2024 年3月14日,票面利率为0.7%,每10张“宏丰转债”(面值1,000元)派发利息人 民币 7.00元(含税)。具体内容详见公司披露于巨潮资讯网() 的《关于宏丰转债2024年付息的公告》(公告编号:2024-014)。

中证鹏元资信评估股份有限公司为公司发行的“宏丰转债”出具了 2024年跟踪评级报告,跟踪评级结果为:维持主体信用等级为 A,维持“宏丰转债”的信用等级为 A,维持评级展望为稳定。具体内容详见公司于 2024年 6月 28日披露的《2022年股份有限公司向不特定对象发行可转换公司债券2024年跟踪评级报告》。

2024年3月22日,公司召开第五届董事会第二十二次(临时)会议、第五届监事会第十九次(临时)会议,审议通过了《关于部分募投项目增加实施主体、变更实施地点及延长实施期限的议案》,同意结合公司整体规划和业务发展的需要,将“碳化硅单晶研发项目”及“光储一体化能源利用项目”预计达到可使用状态的时间延期一年至 2025年 3月,项目原定的实施主体、实施地点、募集资金用途及投资规模等另外的事项保持不变;将“年产1,000吨高端精密硬质合金棒型材智能制造项目”预计达到可使用状态的时间延期至2025年12月,实施主体由全资子公司温州宏丰合金有限公司调整为全资子公司温州宏丰合金有限公司和他的下属全资子公司浙江宏丰合金材料有限公司,同时实施地点作相应调整,即由浙江省温州经济技术开发区调整为浙江省温州海洋经济发展示范区浅滩一期G-02-16-01地块。

© 所有版权归 江南app软件库 并拥有修订、解释权力 2021年 / 备案号:闽ICP备09019040号